🚨 <b>С 2025 года компании обязаны подавать отчётность в ФНС в новом формате</b> Без грамотного финансового директора в этой ситуации не обойтись — малейшие ошибки могут обернуться для бизнеса миллионными потерями и штрафами. После курса <a href="https://www.eduson.tv/~fd_accwhisper">«Финансовый директор» от Академии Eduson</a> вы сможете ориентироваться во всех изменениях бухгалтерского и налогового учётов — он содержит <b>всю актуальную информацию на 2025 год</b> и обновляется бесплатно. Что в программе? 📌 Акцент на практике: 32 бизнес-кейса и задания, 70+ тестов и тренажёров. 📌 Финансы без воды: разберётесь в P&L, Cash Flow и балансе. 📌 Расходы под контролем: научитесь разрабатывать финансовую стратегию. 📌 Всё по закону: сможете работать по РСБУ и МСФО. 📌 Секреты эффективности: автоматизируете процессы и научитесь управлять командой. 📌 Реальный опыт: пройдёте стажировку в «Нескучных финансах» — в компании-лидере в области управленческого учёта в малом бизнесе. Бонусом: ✔️ Личный куратор на год. ✔️ Диплом о профессиональной переподготовке. ✔️ Возможность оформить налоговый вычет. ✔️ Доступ к программе и всем обновлениям навсегда. Только в апреле в подарок можно выбрать 3 дополнительных курса, например: «Инструменты аналитики данных», «1С: Бухгалтерия 8.3» и «Soft skills для успешной работы»! <a href="https://www.eduson.tv/~fd_accwhisper">Оставьте заявку</a> с промокодом <code>ПЕРЕВОДЧИК</code> <b>до 5 апреля</b>, чтобы получить <b>скидку 65% и 3 курса в подарок</b>! <i>Реклама. ООО "Эдюсон", ИНН </i><i>7729779476</i><i>, erid: 2W5zFH8xFP6</i>

😂

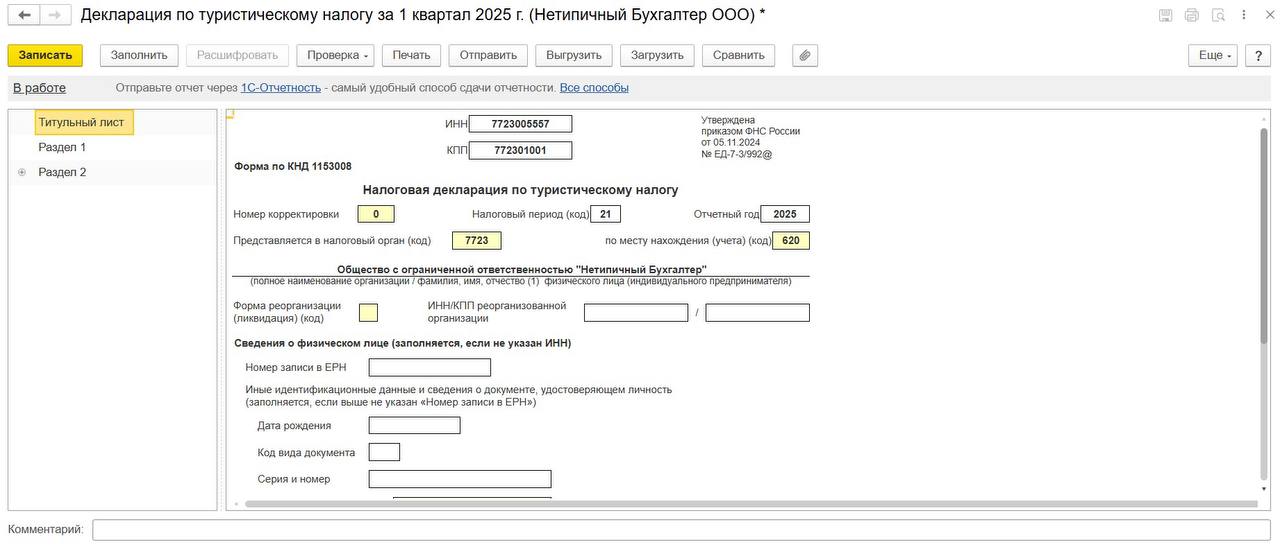

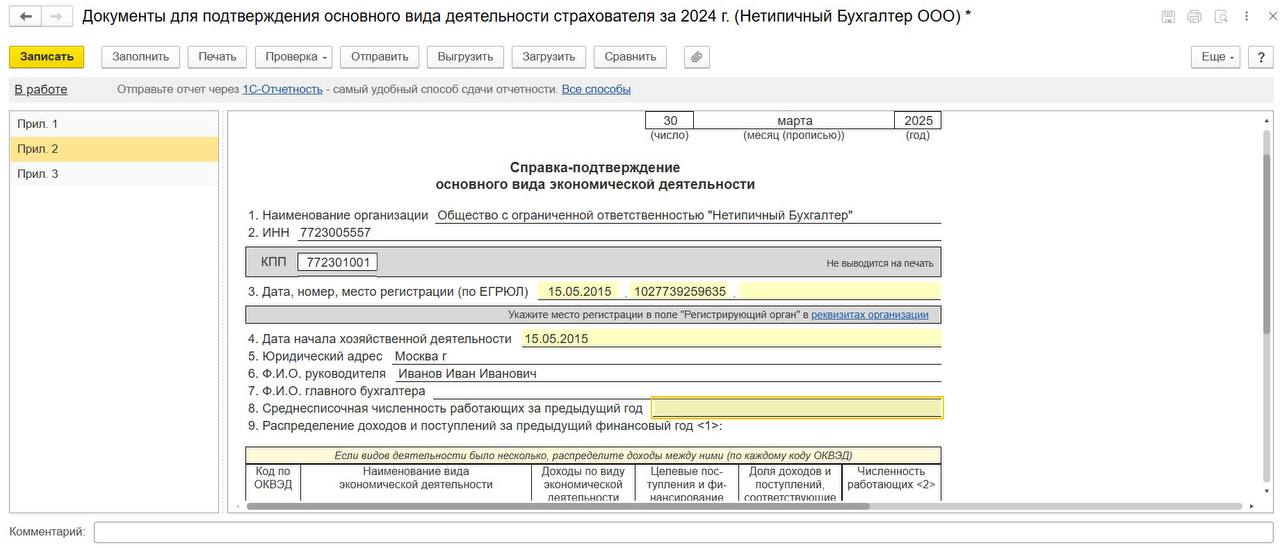

<b>Просто об упрощенке с НДС</b> <i>Мы собрали самые частые и интересные вопросы по уплате НДС на УСН с 01.01.2025 года и подготовили цикл постов в форме вопросов и ответов. </i> <a href="https://t.me/netipichniy_buh/3201">▪️Часть 1</a><b> </b>▪️<a href="https://t.me/netipichniy_buh/3205">Часть 2 </a> ▪️<a href="https://t.me/netipichniy_buh/3209">Часть 3</a> ▪️<a href="https://t.me/netipichniy_buh/3226">Часть 4</a> ▪️<a href="https://t.me/netipichniy_buh/3234">Часть 5</a> ▪️<a href="https://t.me/netipichniy_buh/3245">Часть 6</a> 🔺<a href="https://t.me/buhi1c/1916">Выставление счетов-фактур на аванс для плательщиков УСН 5% и 7% в 1С</a> 🔺<a href="https://t.me/buhi1c/1924">Покупка товара при УСН и ставке НДС 5% в 1С</a> 🔺<a href="https://t.me/buhi1c/1936">Продажа товара при УСН и ставке НДС 5%</a> 🔺<a href="https://t.me/buhi1c/1945">Новое в освобождении от НДС в 1С</a> 🔺<a href="https://t.me/buhi1c/1953">Реализация металлолома упрощенцем с НДС</a> 🔺<a href="https://t.me/buhi1c/1958">Об указании и изменении ставки НДС на УСН в 1С</a> 🔺<a href="https://t.me/buhi1c/1976">Возврат от покупателя при применении УСН и НДС 5% в 1С</a> 🔺<a href="https://t.me/buhi1c/1985?single">Возврат продавцу при применении УСН и НДС 5% в 1С</a> <b>Надеемся, что было интересно и полезно.</b>

<b>📣 ВС РФ решил, кто отвечает по долгам ликвидированной организации </b> Если у организации, которую ликвидировали, остались обязательства, то субсидиарную ответственность по ним несут контролирующие компанию лица. На это указал ВС РФ в Определении от 21.02.2025 № 305-ЭС24-22290. В рассмотренном ВС РФ деле организация-истец обратилась в суд, чтобы взыскать с контролирующих лиц долг ликвидированной компании. Три нижестоящие инстанции в иске последовательно отказали, поскольку считали, что истец не смог доказать причинно-следственную связь между контролирующими лицами-ответчиками и фактом непогашения долга ликвидированным юрлицом. ВС РФ, возвращая дело на новое рассмотрение, указал, что в данной ситуации именно ответчики должны доказывать свою невиновность, а не наоборот. Также судьи ВС добавили, что аналогичные правила должны применяться и в том случае, если компанию-должника контролирующие лица «бросили» (перестали ей заниматься без ликвидации). 🔹<a href="https://t.me/netipichniy_buh/998"><u>ТОП-курсы</u></a> | <a href=" 1С</u></a> | <a href="

<b>Основы 1С 8.3 с нуля (часть 1): платформа, конфигурация, установка учебной версии, информационная база </b>В этом видео вы узнаете что такое "Платформа 1С:Предприятие", что такое "Конфигурация", как установить учебную версию платформы и как создать свою первую информационную базу. 00:00 Вступление 01:09 Что такое "Платформа 1С" 02:57 Что такое "Конфигурация" 03:12 Скачивание и установка "Учебной версии платформы 1С" 06:19 Запуск "1С:Предприятие" 09:00 Что такое "Информационная база" 10:37 Создание новой "Информационной базы" <b>Смотреть это видео на youtube:</b> <a href="http://youtu.be/KF0AdA3aVrM">youtu.be/KF0AdA3aVrM</a>

Разочаровался в предпринимательстве, хочу стабильности. Заступил на должность старшего специалиста 3 разряда Межрайонной инспекции ФНС России № 15 по Санкт-Петербургу. Какая у нас тут столовка, кайф!

❗️<b>Как облагать взносами и НДФЛ компенсации за незаконное увольнение и задержку зарплаты?</b> Минфин в письме от 28.12.2024 № 03-15-05/133188 указал, что большинство компенсаций, выплачиваемых сотрудникам за нарушения работодателя, должны облагаться НДФЛ и страховыми взносами. 📍<b>Страховые взносы</b> Минфин отметил, что в НК РФ нет положений, освобождающих компенсации за задержку зарплаты от страховых взносов. Также не исключены и компенсации морального вреда, выплачиваемые при восстановлении после незаконного увольнения. Поэтому такие выплаты должны включаться в базу страховых взносов, так как они связаны с трудовыми отношениями. Ведомство напомнило, что сотрудник во время вынужденного прогула продолжает быть застрахованным, а суммы среднего заработка, назначенные судом, также облагаются взносами. Работодатель обязан подать исправленные РСВ за соответствующий период. 📍<b>НДФЛ</b> Минфин считает, что от НДФЛ освобождаются только компенсации за увечья или повреждения здоровья, выплачиваемые по судебному решению (п. 1 ст. 217 НК РФ). Все другие выплаты за моральный ущерб должны облагаться налогом. В ситуации, когда суд не выделил суммы для удержания НДФЛ, налоговый агент обязан сообщить налоговому органу о доходах и неудержанном налоге. Компенсация за задержку зарплаты не является возмещением затрат, связанных с трудовыми обязанностями, и поэтому облагается НДФЛ.

<b>💥 Бухгалтерскому юмору сегодня 3 года!</b> Ровно три года назад был создан самый лучший юмористический канал для бухгалтеров 😎 <i>За это время мы с вами много смеялись, шутили, плакали, делились своими эмоциями, переживаниями, воспоминаниями и фотографиями</i> 😅 🔥 Кроме того, наша команда разработала для вас крутые <a href="https://t.me/buhast/2015">бух.стикеры</a> Поделитесь в комментариях, что вам нравится в нашем канале и чего хотелось бы добавить? 👇🏻 <i>Спасибо за вашу активность и обратную связь, мы рады, что вы с нами</i> ❤️

<b>Пенсия у ИП и самозанятых: как считается и начисляется </b>00:00 Вступление 00:31 3 обязательных условия, чтобы получать пенсию 00:44 Пенсионный возраст 01:00 Страховой стаж 04:52 Что влияет на сумму пенсии 05:19 Формула пенсии 05:35 Индивидуальный коэффициент 06:51 Рассчитываем минимальную пенсию 08:50 Как выгоднее работать пенсионеру-предпринимателю 11:28 Как увеличить пенсию после наступления пенсионного возраста <b>Смотреть это видео на youtube:</b> <a href="http://youtu.be/B1hnFCcHlBk">youtu.be/B1hnFCcHlBk</a>

Времени на отдых нет совсем 😅

<b>1С — помощник для кадровика </b>В этом ролике автор разберет, как в программе «1С: Зарплата и Управление Персоналом» отразить такие операции как: • Настройка программы по Кадровому учету • Графики работы основного сотрудника и совместителя • Прием совместителей в организацию • Приказы на отпуска (ежегодный/дополнительный/учебный) <b>Смотреть это видео на youtube:</b> <a href="http://youtu.be/oQYjdWNmfM4">youtu.be/oQYjdWNmfM4</a>

<b>❓Должно ли выплачиваться пособие временным сотрудникам при ликвидации работодателя?</b> Этот вопрос рассмотрел Роструд в письме от 27.02.2025 № ПГ/02125-6-1, и ответ был утвердительным. Ведомство указало, что согласно статье 81 ТК РФ, работодатель может расторгнуть трудовой договор при ликвидации компании или прекращении деятельности ИП. При этом должны соблюдаться гарантии, установленные статьями 178 и 180 ТК РФ. В частности, при расторжении трудового договора в связи с ликвидацией работнику выплачивается выходное пособие в размере среднего заработка за месяц. Если период трудоустройства уволенного в связи с ликвидацией превышает месяц, работодатель выплачивает средний заработок за второй месяц или его часть пропорционально времени трудоустройства в этот период. При согласии работника на досрочное расторжение договора ему полагается доплата в размере среднего заработка, пропорционально оставшемуся времени до увольнения. Таким образом, если срок трудового договора временного работника заканчивается после ликвидации, на него распространяются трудовые гарантии, включая пособия и компенсации.

Для оценки арендных обязательств используется дисконтированная стоимость, корректируемая в течение срока аренды. С приближением даты выполнения договора она приближается к номинальной сумме арендных платежей. Начисляемые проценты увеличивают стоимость аренды. Частота начисления определяется условиями договора и учетной политикой и может быть ежегодной, ежеквартальной или ежемесячной. Выплаченные арендные платежи уменьшают обязательства. Определение ставки дисконтирования включает: 1. Оценка негарантированной ликвидационной стоимости. 2. Вычитание сумм, связанных с гарантиями выкупа. 3. Подбор ставки дисконтирования, при которой дисконтированная стоимость будущих платежей и ликвидационной стоимости равна текущей стоимости арендуемого объекта. Например, для аренды автомобиля стоимостью 1 500 000 руб. с арендной платой 700 000 руб. в год ставка дисконтирования 25,80%. Для расчета можно использовать функции Excel, такие как «ЧИСТВНДОХ». Если основной метод неприменим, ставка дисконтирования определяется как ставка, по которой арендатор может привлечь заем на срок, сопоставимый с арендой.