<b>📣 ФНС рассказала, как чаще всего ошибаются в уведомлениях </b> На сайте ФНС появилась информация о том, какие ошибки чаще всего встречаются налоговикам в уведомлениях по данным на 2025 год. Также специалисты ведомства напомнили, что успешное прохождение уведомлением входного контроля еще не означает, что оно заполнено верно. На первом этапе осуществляется форматно-логический контроль, проверка КПП, ОКТМО регистрации в инспекции. Полнота представленных уведомлений и актуальность указанных в них реквизитов срокам уплаты на данном этапе не оцениваются. <b>Впоследствии в уведомлениях чаще всего присутствуют такие ошибки:</b> ▪️неверное оформление титульной страницы – отражают ИНН и КПП от головной организации; ▪️некорректные реквизиты в разделе «Данные»: указывают КПП и ОКТМО соответствующей обособки или головной фирмы, по которой сдается уведомление; ▪️ошибки в КБК по взносам. Неточности допускают чаще всего при подаче уведомлений по доптарифам; ▪️ошибки в сроке уплаты; ▪️КПП, ОКТМО, КБК в 6-НДФЛ и РСВ отличаются от ранее поданных уведомлений. 🔹<a href="https://t.me/netipichniy_buh/998"><u>ТОП-курсы</u></a> | <a href=" 1С</u></a> | <a href="

А какое у вас самое употребляемое слово в отчетный период?

**НДС на УСН: Что новенького?** Привет, друзья! Я заканчиваю работу над вторым изданием книги «Бухгалтерия для небухгалтеров» и, честно говоря, пришлось изрядно потрудиться над разделом про налоги. В прошлом году я уже вносил изменения, но сейчас добавилось много нового. Вскоре я обновлю и старые посты на тему налогов, а пока расскажу о свежем параграфе, который просто не мог не вынести в отдельный пост. Еще пару лет назад я бы даже не поверил, что такое возможно! До 2025 года сочетание «НДС на УСН» звучало как что-то невозможное — вроде «ночного солнца» или «квадратного круга». Ведь упрощенная система налогообложения (УСН) обычно не предполагала уплату налога на добавленную стоимость (НДС). Но времена меняются, и теперь упрощенцы должны сочетать эти две вещи. Хотя, если ваш доход за прошлый год меньше 60 миллионов рублей, то НДС платить не нужно. Но если вдруг в этом году вы превысите эту сумму, то с первого числа следующего месяца придется вступить в ряды тех, кто платит НДС. Теперь у таких налогоплательщиков есть два варианта, как платить НДС: 1️⃣ Обычный способ, как на общей системе налогообложения (ОСНО) — с привычными ставками и возможностью вычитать входящий налог. 2️⃣ Альтернативный вариант — упрощенная ставка НДС, но без возможности вычета входящего налога. Давайте подробнее разберем второй вариант, доступный только тем, кто на УСН. Если прошлогодний доход составил более 60 миллионов, но не превысил 250 миллионов, ставка будет 5%. Неважно, какой налоговый режим был у вас в прошлом году. Эта ставка применяется и в том случае, если вы в этом году перешли порог в 60 миллионов рублей. Но как только в текущем году доходы дойдут до 250 миллионов, ставка НДС поднимается до 7%. Она также действует, если доходы в прошлом году были между 250 и 450 миллионами. Каждый год эти пороговые суммы доходов будут пересматриваться и индексироваться. **Пример:** Представьте, что ООО «Рога и копыта» работает на УСН. В 2024 году они заработали 180 миллионов рублей. Значит, в 2025 году они начинают платить НДС по ставке 5%. 10 сентября их годовой доход перевалил за 250 миллионов, и с 1 октября ставка становится 7%. 2 декабря они достигли 450 миллионов рублей дохода, и ставка останется 7%. Но в 2026 году они уже не смогут применять УСН, если только индексация не «догонит» их доходы. Вот так дела! Что же дальше придумают? Может, налог на прибыль на патенте? Или НДФЛ с налога по АУСН? Или даже налог на имущество с убытка? Ладно, не буду подсказывать!

Как возместить сотруднику расходы на командировку без ошибок? И как правильно учесть время, проведенное в дороге? Чтобы бухгалтер мог спокойно сдать годовую отчетность, нужно разобраться в этих вопросах. Поэтому специалисты по корпоративным финансам создали классный бесплатный гайд «Как правильно оплачивать и учитывать командировки 2025». В нем вы найдете: — Как объяснить командировочные расходы, даже если нет подтверждающих документов из-за форс-мажора. — Какие ставки НДФЛ и страховых взносов будут в 2025 году, включая все исключения и особенности. — Как уложиться в сроки сдачи годовой отчетности и избежать претензий от налоговой. Вся нужная информация собрана в одном месте. Проверьте свои знания и смело отправляйте документы в налоговую до 31 марта. [Скачать гайд бесплатно](https://smartway.today/guide-accountants-2025?utm_source=tg&utm_medium=content&utm_campaign=accwhisper&utm_content=guide_accountants_2025)

Однажды меня спросили, веду ли я семейный бюджет, а мне бухгалтерии и на работе хватает 😂 Коллеги, а у вас с этим как?

<b>📣 Минэку так понравилось вводить самозапреты, что он нацелился на маркетплейсы </b> Минэкономразвития предложило эксперимент по внедрению функции «самозапрета» на маркетплейсах. Установить ее смогут пользователи либо в виде полного запрета на покупки на онлайн-платформах, либо в виде ограничения на их объем. Для начала планируют провести эксперимент с крупнейшими маркетплейсами, чтобы внедрить функционал и проверить, насколько он будет эффективен для пользователей. Наверное, следовало бы еще оценить, насколько это понравится самим маркетплейсам. <i>Что думаете по этому поводу? Делитесь в комментариях 👇🏻</i> 🔹<a href="https://t.me/netipichniy_buh/998"><u>ТОП-курсы</u></a> | <a href=" 1С</u></a> | <a href="

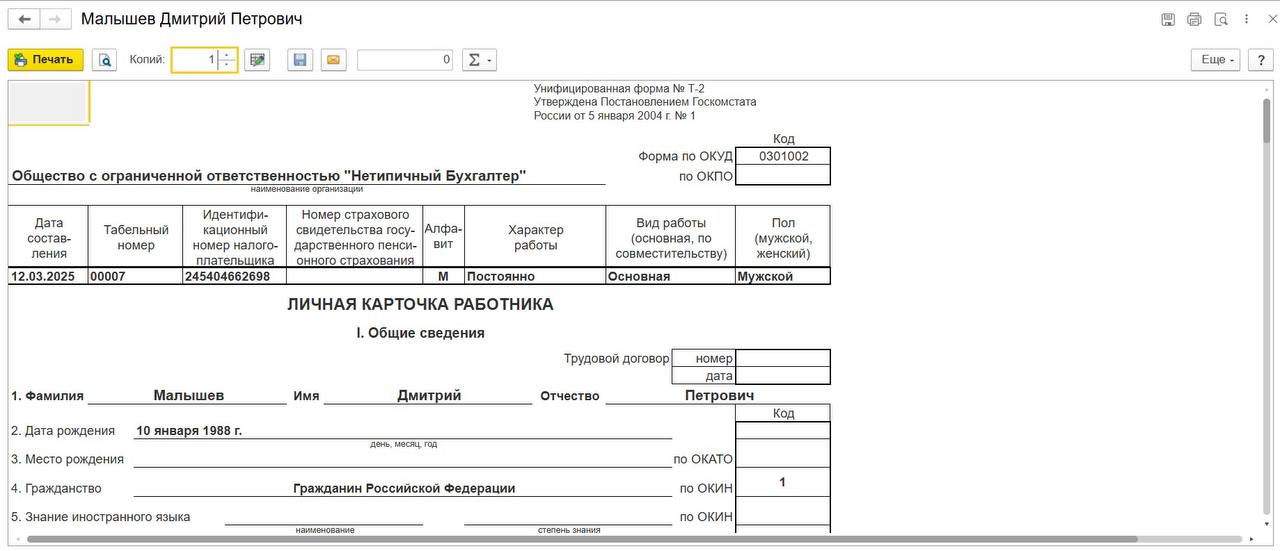

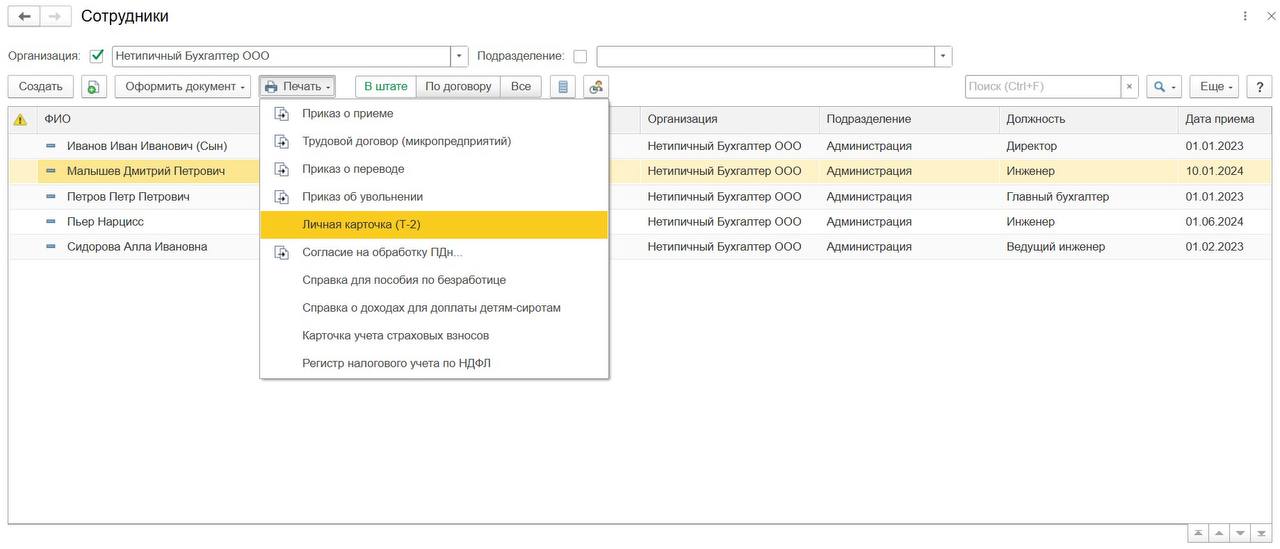

❗️<b>О личной карточке сотрудника по форме Т-2 в1С:Бухгалтерии 8 ред.3</b> Все пользователи программ 1С:Предприятие автоматически ведут карточки по форме Т-2 на своих сотрудников. Сведения о кадровых изменениях, личная информация, состав семьи, образование заносятся в регистры программы автоматически при приеме на работу сотрудника и заполнении в программе сведений о нем. Например, в 1С:Зарплата и управление персоналом 8 можно внести сведения о детях, об образовании, знании языков и т.д. В 1С:Бухгалтерии 8 функционал скромнее, но самое важное учитывается. При необходимости распечатать личную карточку сотрудника по форме Т-2 – по требованию, при увольнении, при прочих ситуациях – следует открыть в программе 1С:Бухгалтерия 8 ред.3 раздел «Зарплата и кадры/ Кадры/ Сотрудники», зайти в карточку нужного сотрудника двойным щелчком левой кнопки мыши,далее при помощи кнопки «Печать» выбрать команду «Личная карточка (Т-2)». Открывшуюся форму можно отредактировать при необходимости, либо сразу отправить на принтер при помощи сочетания «горячих» клавиш «Ctrl» и «P». Также есть возможность сохранить карточку во внешний файл при помощи экранной кнопки, на которой изображена дискета. Карточки можно не распечатывать и хранить данные в электронном виде, следует закрепить этот момент в учетной политике или правилах работы кадровой службы. Данные о сотрудниках хранятся 75 лет. По закону о защите персональных данных,особый контроль следует установить за электронным носителем, содержащим данные сотрудников, как работающих, так и уволенных. <i>Пример на скриншоте </i>👆🏻

В этом небольшом видео я расскажу вам о том, как можно использовать «1С:Касса» в небольших розничных магазинах. Это полезная информация для всех, кто хочет упростить свою работу и сделать её эффективнее. Посмотреть видео на YouTube можно по этой ссылке: [youtube.com](http://youtu.be/3Y8kbis-clw)

❗️<b>Скоро нужно отчитаться по экологическому сбору </b> Росприроднадзор опубликовал <a href="https://rpn.gov.ru/press/news/s_11_marta_stanut_dostupny_dlya_zapolneniya_formy_otchetnosti_za_otchetnyy_2024_god_po_tovaram_upako/"><u>информацию</u></a> о том, что формы отчетности за отчетный 2024 год по товарам (упаковке), произведенным или импортированным с 1 января по 31 декабря 2024 года, теперь доступны для заполнения в «Личном кабинете природопользователя» Росприроднадзора. В том числе там теперь можно сформировать: ▪️отчеты о массе товаров и упаковки, произведенных на территории РФ или ввезенных из государств ЕАЭС, в том числе об испорченном или о бракованном товаре, сведения о вывезенных из РФ товарах, упаковке (отчетность о массе товаров, упаковки) по форме, утвержденной ПП РФ от 31.05.2024 № 741; ▪️отчетность о выполнении самостоятельной утилизации отходов от использования товаров по форме приложения № 1 к Правилам представления производителями товаров, импортерами товаров отчетности о выполнении самостоятельной утилизации отходов от использования товаров, утвержденным ППРФ от 31.05.2024 № 742; ▪️расчет суммы экологического сбора по форме приложения № 1 к Правилам взимания экологического сбора, утвержденным постановлением ПП РФ от 30.12.2024 № 1990. Напомним, отчитаться в Росприроднадзор по тому, что относится к экосбору нужно в срок до 15 апреля 2025 года. Отчитываются производители и импортеры товаров (упаковки). Также нужно заплатить экологический сбор как за товары, реализованные в 2023 году, так и за товары, произведенные, импортированные в 2024 году. <i>А вы платите экологический сбор? Интересна ли эта тема?</i> 🔹<a href="https://t.me/netipichniy_buh/998"><u>ТОП-курсы</u></a> | <a href=" 1С</u></a> | <a href="

Бухгалтерия не сразу получила все документы по командировке 2024 года. Возникает вопрос: можно ли эти расходы учесть в отчетности за 2025 год? Чтобы разобраться в этом и других вопросах, эксперты по корпоративным финансам подготовили бесплатный гайд «Как корректно оплачивать и учитывать командировки 2025». В гайде вы найдете: — Как оправдать командировочные расходы, даже если нет всех подтверждающих документов, например, в случае форс-мажора. — Информацию о ставках НДФЛ и страховых взносов на 2025 год, включая исключения и особенности. — Что компания компенсирует в командировке и какие документы для этого нужны. Гайд поможет вам проверить свои действия, найти ответы на сложные вопросы и вовремя отправить все необходимые документы в налоговую. [Скачать гайд бесплатно](https://smartway.today/guide-accountants-2025?utm_source=tg&utm_medium=content&utm_campaign=buhi1c&utm_content=guide_accountants_2025)

<b>⚡ Курсы с нуля от сертифицированного преподавателя с возможностью тренироваться в реальной базе 1С</b> Высшая школа Главбух открыла набор на программу «1С:Бухгалтерия 8: от начальных настроек до отчетности». Успейте начать учиться на выгодных условиях с максимальной скидкой и подарком в виде подключения реальной базы 1С на время обучения. За 3 месяца вы с помощью примеров в виде наглядных пошаговых инструкций будете готовы к: — Учету денежных средств, внеоборотных активов, товаров и услуг, выпуска и продажи продукции. — Расчетам с персоналом и контрагентами. — Расчетам налогов. — Формированию бухгалтерской отчетности. Все, кто успешно пройдет программу, получит официальные удостоверение и сертификат 1С.Оставьте заявку на обучение сейчас и получите промокод на скидку 40%. <a href="https://about.school.glavbukh.ru/callback/form-1c8_beginner.php?utm_channel=cpc&utm_medium=telega_in&utm_source=secrets_1C&utm_campaign=tg_14.03.2025_secrets_1C&utm_content=promo&erid=2W5zFGy5YrC"><b>Оставить заявку на обучение >></b></a> Реклама. НОЧУ ОДПО "АКТИОН". ИНН 7706218347.

🤯В деловой поездке случился форс-мажор, подтверждающих документов нет, а бухгалтерии нужно обосновать командировочные расходы и закрыть годовую отчетность — что делать? Эксперты по корпоративным финансам подготовили<b> </b><a href="https://smartway.today/guide-accountants-2025?utm_source=tg&utm_medium=content&utm_campaign=netipichniy_buh&utm_content=guide_accountants_2025"><b>бесплатный гайд</b></a> <b>«Как корректно оплачивать и учитывать командировки 2025»</b>, в котором разобрали многие спорные моменты. Вы узнаете: — <b>Как соблюсти сроки сдачи годовой бухгалтерской отчетности </b>и снизить риск претензий от налоговой. — <b>Какие расходы в командировке возмещает компания</b> и какие документы понадобятся для этого. — Как<b> учитывать рабочее время в деловой поездке</b>: специфика сменного и ненормированного графика, а также время в пути. Вся необходимая информация — в одном документе. Проверьте себя и уверенно отправляйте пакет документов в налоговую до 31 марта. <a href="https://smartway.today/guide-accountants-2025?utm_source=tg&utm_medium=content&utm_campaign=netipichniy_buh&utm_content=guide_accountants_2025"><u>Загрузить гайд бесплатно</u></a>

Конечно! Текст "😂".

😂

Если сотрудник попросит копию своей карточки Т-2, работодатель не имеет права отказать ему в этом. Роструд чётко сказал, что работодатель обязан выдать такую копию по письменному запросу. Это правило прописано в статье 62 Трудового кодекса РФ. Там сказано, что как только сотрудник подаёт заявление, работодатель должен в течение трёх дней предоставить все необходимые документы, связанные с работой.

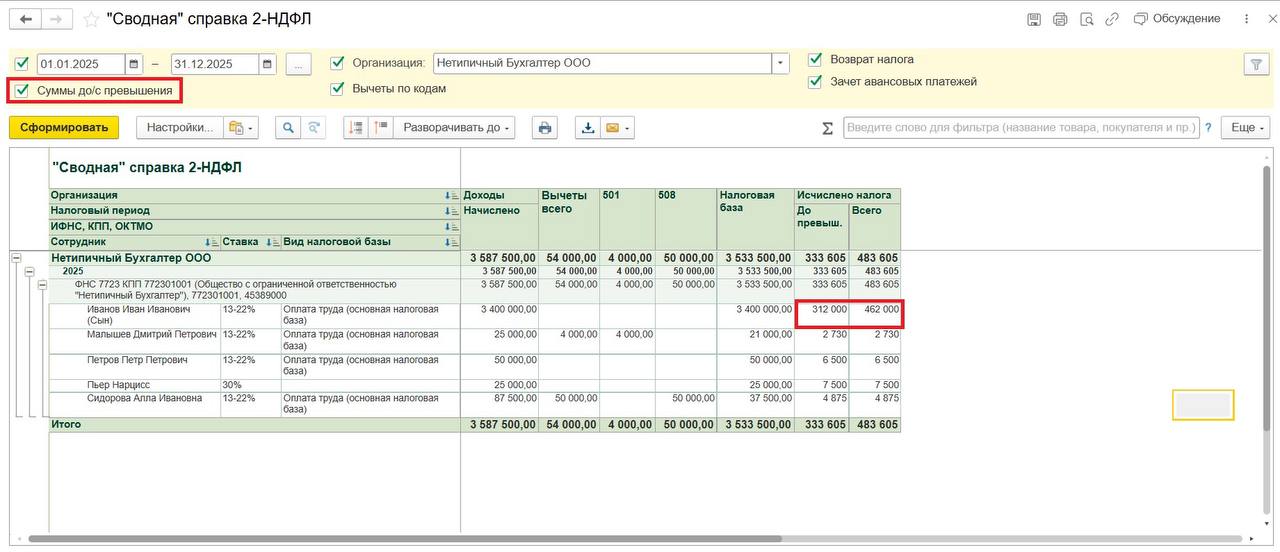

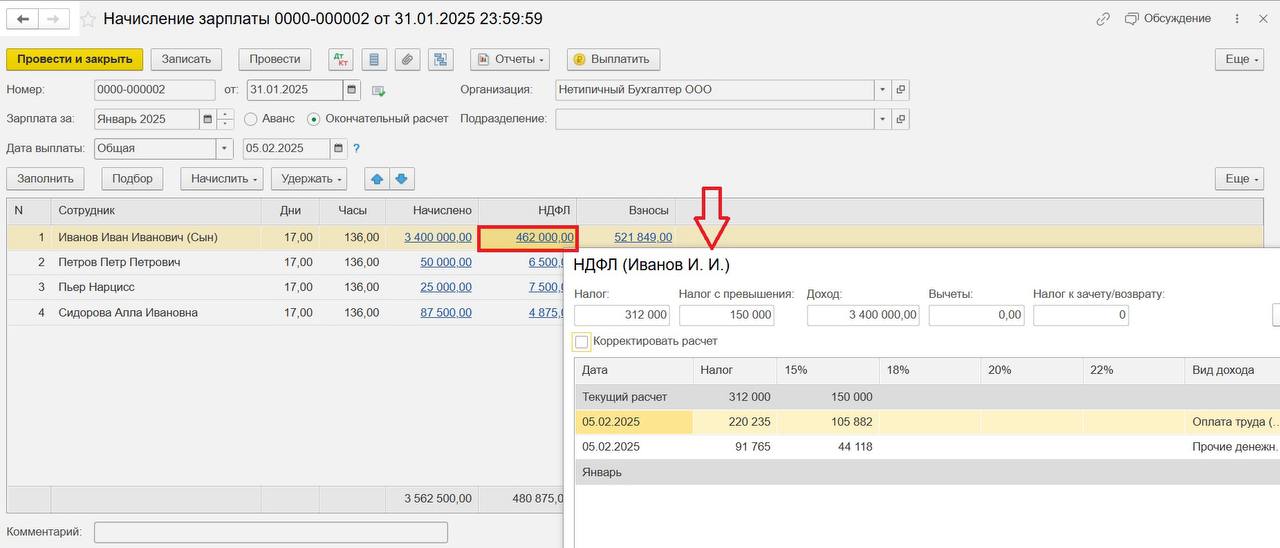

📣 <b>Новые отчеты по НДФЛ в 1С:Бухгалтерии 8 ред.3</b> Начиная с версии 3.0.170 от 13.03.2025 года в программу добавлена возможность формировать отчеты по НДФЛ с учетом изменений 2025 года. Раздел «Зарплата и кадры/ Зарплата/ Отчеты по зарплате». Для примера рассмотрим отчет «Сводная» справка 2-НДФЛ. В обновленной форме появились ставки налога 2025 года, есть возможность расшифровать вычеты по кодам. Сотруднику Малышеву Д.П. начислена материальная помощь, 4 000 руб. автоматически попадают в вычеты. Для Сидоровой А.И. начислена и выплачена премия по рождению ребенка, вычет предоставлен автоматически в размере 50 000 руб. Для Иванова И.И. начислен оклад в размере 2 400 000 руб. и премия в размере 1 000 000 руб. При включенном флаге «Суммы до/с превышения» в отчете видно, что начислен налог в стандартном размере по ставке 13% - 312 000 руб., всего начислено 462 000 руб., т.е. для сотрудника часть дохода в размере 1 000 000 руб. облагается по повышенной ставке налога 15% - 150 000 руб. для дохода, размер которого превышает 2 400 000 руб. с начала налогового периода.

Конституционный суд недавно разъяснил, как правильно считать доплату до МРОТ для тех, кто работает неполный рабочий день. Всё началось с жалобы сотрудника, который трудился 16 часов в неделю, хотя полная рабочая неделя у него составляла 18 часов — он работал в образовательной организации. Ему платили зарплату, рассчитывая её пропорционально полной норме в 18 часов, и доплату до МРОТ получали только те, кто работал полную неделю. Конституционный суд пояснил, что правило, по которому зарплата не может быть ниже МРОТ, должно распространяться и на тех, кто работает неполный день. Зарплата таких сотрудников должна сравниваться с гарантированным минимумом, исходя из того, сколько времени они фактически отработали. Если их доход ниже необходимой доли МРОТ, то им обязаны сделать доплату.

😅 Бухгалтера не победить

### Бусти: 7 месяцев вместе! Привет, друзья! Уже семь месяцев наш <a href="https://boosty.to/accwhisper">аккаунт на Бусти</a> радует вас полезным контентом. Каждый месяц мы становимся старше и умнее, а значит, добавляем еще больше интересного и нужного. Каждую неделю вас ждут минимум один текст, два видео и презентация к ним. Вот что уже есть в подписке: #### Курсы 1. **ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»**: 8 видеоуроков и презентации. 2. **ФСБУ 28/2023 «Инвентаризация»**: 4 урока с презентациями. 3. **ФСБУ 26/2020 «Капитальные вложения»**: 11 уроков с презентациями. 4. **Дисконтирование в бухгалтерском учете**: 1 урок, презентация, конспект и калькулятор. 5. **Курс по ФСБУ 6/2020 «Основные средства»**: уже выложены 5 уроков с презентациями. Мы обсудили, что регулирует стандарт, единицы учета, сроки полезного использования, оценку и учет ремонтов. #### Сериал «Что-то на бухгалтерском» С шутками и юмором я рассказываю о бухучете, налогах и финансовом анализе. Новая серия выходит каждую пятницу. Пока вышло две эпизода: - s01e01: Анонс - s01e02: Бухучет не для налоговой: невероятно, но факт! #### Тексты 1. **Моя книжка «Бухгалтерия для небухгалтеров - 2024»**: обновленная и дополненная версия бестселлера 2022 года. Доступна только здесь, выкладывается по главам. 2. **Разборы рекомендаций БМЦ**: уже разобрал 9 рекомендаций. 3. **Комментарии к распоряжению Правительства**: 3 лонгрида о перспективах развития ФСБУ и аудита. 4. **Материалы для подготовки годовой отчетности и учетной политики на 2025 год**: обсуждаем важные моменты и даем советы. Каждый материал можно купить отдельно, но с подпиской выгоднее! Стартовая подписка за 600 руб. в месяц дает доступ к эксклюзивным видео. Подписка за 1 000 руб. в месяц включает презентации, тексты и калькуляторы. А за 5 000 руб. в месяц можно получить личные консультации по бухучету. Если Бусти вам не по душе, есть платный телеграм-канал, подписаться на который можно <a href="https://t.me/AccwhisperProBot">здесь</a>. Там тот же контент, но доступен только второй тариф. В чате подписчики активно задают вопросы, на которые я с удовольствием отвечаю. Заходите, гости дорогие! Особенно рекомендую закрытый телеграм-канал — поддержите меня, буду очень рад 😃

Вот 10 классных функций Excel, которые просто незаменимы для бухгалтеров и финансовиков. Эти функции отлично подойдут для работы с таблицами и данными, которые вы выгружаете из разных учетных программ, например, из 1С. Давайте разберемся, что это за функции! - Начнем с АГРЕГАТ — очень полезная штука! - Дальше идет КОНМЕСЯЦА, которая поможет с датами. - Потом у нас ДАТАМЕС, тоже про даты. - Не забудем про РАБДЕНЬ и РАБДЕНЬ.МЕЖД — они про рабочие дни. - ОКРУГЛ пригодится, когда нужно округлить числа. - Функция ЕСЛИ — просто must-have для всех, кто работает с условиями. - СУММЕСЛИМН — это когда нужно посчитать сумму по условиям. - ВПР — самая популярная функция для поиска данных. - СЖПРОБЕЛЫ поможет избавиться от лишних пробелов. - И, наконец, 3D-формула для работы с несколькими листами. Если хотите посмотреть видео с объяснением, загляните на YouTube: [ссылка на видео](http://youtu.be/NA8pxfm7fiw). Если остались вопросы по 1С, присоединяйтесь к нашему [чату](https://t.me/buh1c_chat) и задавайте их там!